在庫管理ができていないと「原価」を正しく把握できないだけでなく、かけた「原価」を「価値」に転換できていないという事態も起こりえます。

さっそく「在庫」と「原価」の関係を見ていきましょう。

またまたこちらのお金のブロックから始まります。

売上300に対して原価が90かかっているので、この場合の原価率は30%です。

ではこの原価90はどのように計算されるのでしょう。

※便宜上月初の在庫を考慮に入れていません。

仕入れにかかった費用は全部で100。そのうち月末に在庫として残ったものが10あったとすると、今月の売上に対してかかった原価は差し引き90

100ー10=90

単純ですね。

でも自分のお店だと思ってよ〜く考えてみてください。

本当に在庫をのぞいた90が300の売上の原価になっていますか?

たとえば月末に数えた在庫は10だったけど、それ以外に冷蔵庫の中でダメになった食材が5あったとしたら…。

実際に300の売上に貢献した原価は90ではなく85です。このときの原価率は28%。

お店の会計上の原価率は30%ですが、お客さんに提供された料理の原価率は28%だったことになります。

逆に、在庫の中に使えなくなった食材が5まぎれていたら実態として32%近く原価がかかっているにもかかわらず、会計上の原価率はやはり30%です。

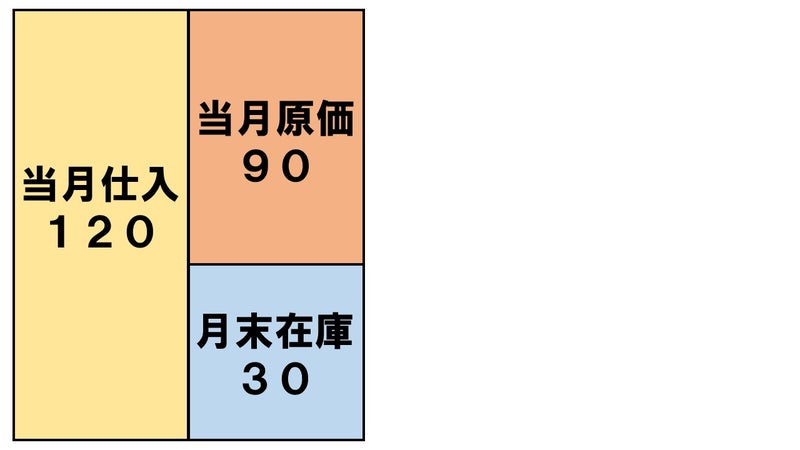

ではもし今月仕入れにかかった費用が120だったらどうでしょう?

仮に売上がさっきと同様300で、多く仕入れた20がまるまる在庫になってしまっていたら、原価は同じく90、原価率も30%です。

でも出ていったお金は2割も多い!

もし月末在庫を10とカウント間違えしていて、翌月さらに20多く仕入れていたら大変なことになっていました。

また忘れてはいけないのは、原価率30%は、あくまでも売上が300であることが前提だということ。

もし同じ原価をかけても6割の180しか売れなかったら、売上180に対して原価90で原価率は50%です。

50%といえばどこかで聞いた数字ですね…。◯◯◯◯ステーキ!

つくづくお客さんにとって原価率なんて関係ないんですよね。

一方で、お店にとっては在庫の管理がいかに大事か分かっていただけたでしょうか。

また、かけた原価が想定どおりの売上を生んでいるかどうかの確認も、ぜひ忘れないでくださいね。